Laikina sąskaita ir klaidų taisymas

Sustabdymo sąskaita ir klaidų ištaisymas!

Sulaikyta sąskaita atidaryta, kad atitiktų Trial Balance, kai apskaitos klaidos sukelia nesutarimus dėl bandomojo balanso. Klaida gali būti ištaisyta po galutinių sąskaitų parengimo. Tokiu atveju laikinoji sąskaita perkeliama į kitus ataskaitinius metus.

Jei klaidos paveiks nominalias sąskaitas, pelnas bus padidintas arba sumažintas. Taip yra todėl, kad visos nominalios sąskaitos pervedamos į prekybos ir pelno (nuostolio) ataskaitą. Pelnas padidinamas arba sumažinamas dėl klaidų nominalioje sąskaitoje.

Tačiau balansą taip pat paveiks nominaliųjų sąskaitų klaidos, nes pelnas galutinai perkeliamas į kapitalo sąskaitą, pateiktą balanse. Jei klaidos yra asmeninėse ir realiose sąskaitose, tai turi įtakos balansui ir pelnui ar nuostoliui.

Parengus sąskaitas, įprastinės sąskaitos neturėtų būti ištaisytos per atitinkamas nominalias sąskaitas. Todėl būtina ištaisyti praėjusių metų klaidas taip, kad nebūtų paveiktas kito metų, kuriais klaidos ištaisytos, prekybos rezultatas. Atitinkamai, su nominaliomis sąskaitomis susijusių sumų ištaisymas atliekamas specialiomis sąskaitomis, kurios yra „Pelno ir nuostolių koregavimo sąskaitos“. Ištaisius klaidas, pelno ir nuostolių koregavimo sąskaitos likutis pervedamas į kapitalo sąskaitą.

1 iliustracija:

„Anandi“ knygos už metus, pasibaigusius 2014 m. Kovo 31 d., Buvo uždarytos skirtingai perkeliant knygas.

Vėliau aptiktos šios klaidos, todėl privalote atlikti būtinus pataisymus 2004–2005 m.

(a) Grįžta į išorę Knygos buvo perduotos Rs 10 trumpai

(b) 2004 m. kovo mėn. grynųjų pinigų knygos debeto pusėje esančių nuolaidų stulpelio, kurio suma yra 150, suma nebuvo paskirta generaliniam vadovei

(c) Rs 600, sumokėtas už biuro baldų pirkimą, buvo įrašytas į pirkimo sąskaitą.

d) „R 76“ kredito pardavimas buvo neteisingai paskelbtas pardavimų vadovui kaip Rs 67.

(e) Rs 1, 000 pardavimų sąskaitą suprato dėl neteisingo perėmimo Pardavimų dienos knygoje.

f) R 1, 000 perviršio atsargos buvo pervertintos neteisingai atlikus inventorizaciją.

Sprendimas:

2 iliustracija:

Parašykite šių įrašų taisymo įrašus:

a) Išankstinio sustabdymo etapas

(b) Paskutinė ir galutinė Sąskaitos etapas ir

(c) Paskutinės ir po galutinės sąskaitos etapas:

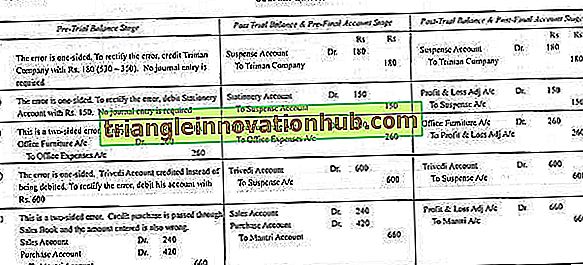

3 iliustracija:

Įmonės apskaitininkas padarė šias klaidas:

a) Piniginės lėšos. 350 mokama Triman kompanijai, paskelbtai kaip Rs. 530.

(b) Stacionarios vertės pirkimas. 150 liko neišsiųsti iš „Cash Book“.

c) Rs. 260 už naujų biuro baldų įsigijimą sumokėta biuro išlaidų sąskaita (ignoruoti nusidėvėjimą).

d) Kredito pardavimas „Trivedi of R“. 300 buvo įrašytas į jo sąskaitos kreditą.

e) R pirkimas. 420 iš Mantri buvo perduotas per Pardavimo dienos knygą kaip Rs. 240.

Kaip ištaisytumėte klaidas, manydamas, kad?

i) jie buvo aptikti prieš rengiant bandomąjį balansą.

(ii) jie buvo aptikti po parengiamojo balanso parengimo, bet prieš rengiant galutines sąskaitas (skirtumas buvo perimtas į laikiną sąskaitą).

(iii) Jie buvo nustatyti po galutinių sąskaitų parengimo.

Sprendimas:

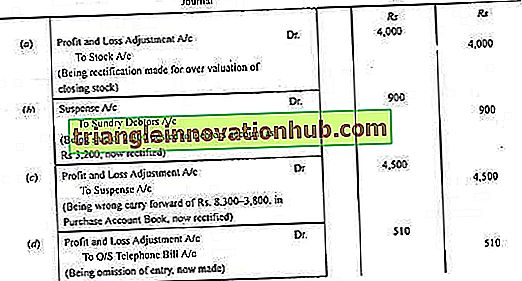

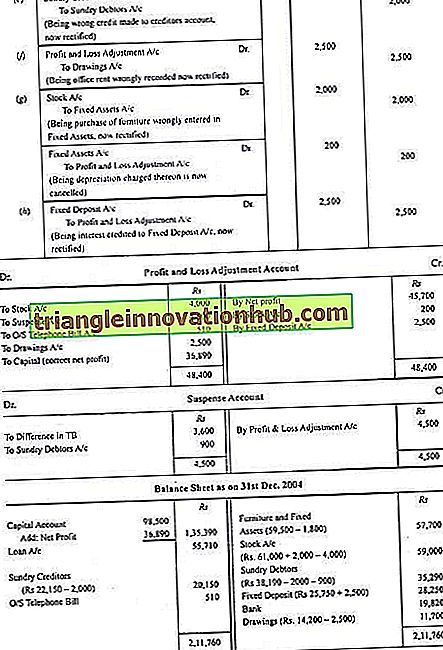

4 iliustracija:

Balansas pateiktas 2004 m. Gruodžio 31 d.

Išnagrinėjus buvo aptiktos šios klaidos:

a) „R“ uždarymo atsargas įvertino per daug. 4000.

(b) Pardavimų dienos knygoje buvo užregistruotas 2300 Rs pardavimų skaičius 3 200, nors jis buvo teisingai paskelbtas pardavimo sąskaitoje.

(c) Bendras „Pirkimo dienos knygos“ puslapis buvo perkeltas kaip 3, 800 Rs, o ne 8, 300 Rs.

d) Neįvykdyta Rs 510 telefono sąskaita nebuvo įrašyta į knygas.

(e) Kreditorių sąskaitoje buvo įrašyta 2 000 klientų iš klientų.

f) Vieno mėnesio nuomos kaina. 2.500 buvo įrašyti į knygą kaip savininko gyvenamojo namo nuoma.

(g) Kai kurie seni baldai buvo įsigyti 2 000 Rs perpardavimui, tačiau jie buvo įrašyti į knygas kaip ilgalaikis turtas, o nusidėvėjimas buvo apskaičiuotas 10% per metus

(h) Įgyvendintas fiksuotas 5 000 Rs indėlių indėlis ir 7500 Rs. Tačiau visa suma buvo įskaityta į fiksuoto indėlio sąskaitą

Rodyti reikiamus žurnalo įrašus klaidoms ištaisyti, paruošti pelno ir nuostolių koregavimo sąskaitą ir balansą po ištaisymo.

Sprendimas: