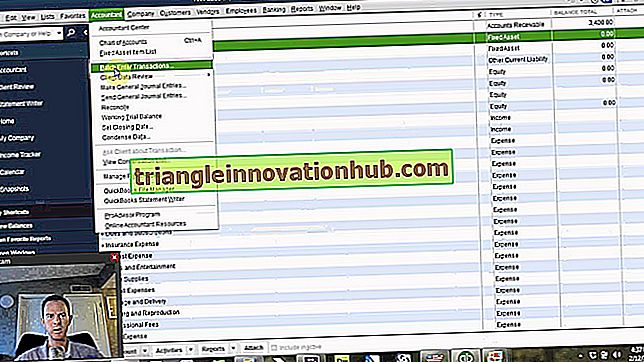

Jūsų verslo apskaitos informacinės sistemos efektyvumas

Padarykite efektyvesnę verslo apskaitos informacinę sistemą! Poreikis sukurti efektyvią apskaitos informacinę sistemą verslo įmonėje negali būti pernelyg akcentuojamas. Kadangi finansinių išteklių naudojimas ir kontrolė yra susietos su apskaitos informacinėmis sistemomis, vis svarbiau atidžiai planuoti, projektuoti ir įgyvendinti apskaitos informacinę sistemą. Image Courtesy: ..