Nacionalinių pajamų vertinimo metodas

Nacionalinių pajamų vertinimo metodas!

Faktorių pajamos, gaunamos iš gamybos veiksnių, išleidžiamos iš firmų įsigytų prekių ir paslaugų pirkimo išlaidų.

1. Šis metodas matuoja nacionalines pajamas kaip galutinių namų ūkių, verslo įmonių, vyriausybės ir užsieniečių išlaidų sumą.

2. Šios bendros galutinės išlaidos yra lygios bendrojo vidaus produkto rinkos kaina, ty „galutinės išlaidos = BVP MP .

3. Šis metodas taip pat žinomas kaip „pajamų šalinimo metodas“.

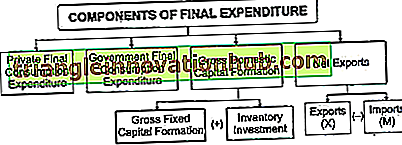

Galutinių išlaidų sudedamosios dalys:

Išlaidas prisiima visi ūkio sektoriai: namų ūkiai, vyriausybė, įmonės ir užsienio sektorius.

Įvairios galutinių išlaidų sudedamosios dalys yra šios:

1. Privačios galutinės vartojimo išlaidos (PFCE):

Jis susijęs su namų ūkių ir privačių ne pelno institucijų, teikiančių paslaugas namų ūkiams, išlaidoms, susijusioms su visų rūšių vartojimo prekėmis, ty ilgaamžiškomis (išskyrus namus), pusiau ilgaamžiomis, ilgalaikėmis prekėmis ir paslaugomis.

i. PFCE = Namų ūkių galutinės vartojimo išlaidos + privačios ne pelno institucijos, teikiančios namų ūkiams Galutinės vartojimo išlaidos

ii. PFCE apima išlaidas, kurias patiria įprastiniai gyventojai, tiek šalies teritorijoje, tiek užsienyje. Taigi, išlaidos, kurias gyventojai patyrė savo užsienio kelionių / kelionės metu, bus įtrauktos į PFCE. Tačiau visi nerezidentų ir užsienio lankytojų vidaus rinkoje patirtos išlaidos bus išskaičiuotos iš PFCE.

2. Vyriausybės galutinės vartojimo išlaidos (GFCE):

Jame nurodomos valdžios sektoriaus išlaidos įvairioms administracinėms paslaugoms, pvz., Gynybai, teisėtvarkai, švietimui ir kt. Vyriausybė gamina prekes ir paslaugas, siekdama socialinės gerovės, nesiekdama pelno.

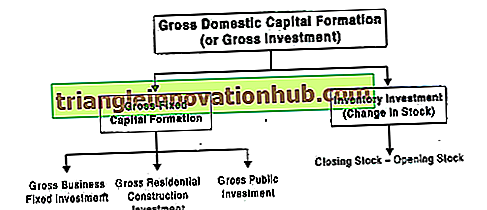

3. Bendrasis vidaus kapitalo formavimas (GDCF) arba bendrosios investicijos:

Jame kalbama apie papildomą ekonomikos kapitalą. Jis parodo išlaidas, patirtas įsigyjant prekes investicijoms, esančias vidaus teritorijoje.

Yra du GDCF komponentai:

i) Bendrojo pagrindinio kapitalo formavimas:

Jis susijęs su išlaidomis, patirtomis įsigyjant ilgalaikį turtą.

Šios išlaidos paprastai skirstomos į tris subkategorijas:

a) Bendrosios fiksuotos investicijos:

Ji apima naujų gamyklų, mašinų, įrangos ir kt. Pirkimo išlaidas.

b) Bendrosios investicijos į gyvenamųjų namų statybą:

Ji apima išlaidas, susijusias su naujų namų pirkimu ar statymu namų ūkiuose.

c) Bendrosios viešosios investicijos:

Į ją įeina išlaidos, susijusios su vyriausybės perkėlimų, kelių, tiltų ir kt. Statyba.

(ii) Inventoriaus investicija (atsargų keitimas):

Jis susijęs su fiziniais žaliavų, pusgaminių ir gatavų prekių atsargų pasikeitimais su gamintojais. Jis įtraukiamas kaip investicinis straipsnis, nes jis atspindi pagamintas, bet nenaudojamas dabartiniam vartojimui. Jis apskaičiuojamas kaip skirtumas tarp metų pabaigos atsargų ir atidarymo atsargų.

Tai reiškia,

GDCF = bendrojo pagrindinio kapitalo formavimas + atsargų investavimas; arba

GDCF = Bendrosios investicijos į fiksuotąsias investicijas + Bendrosios investicijos į gyvenamąją vietą + Bendrosios viešosios investicijos + Inventoriaus investicijos.

Svarbu suprasti, kad senų ar naujų akcijų ir obligacijų pirkimas nėra įtrauktas į investicijas. Pavyzdžiui, jei įsigyjau 500 „Reliance Industries“ akcijų, tai mano nuomone, tai gali būti investicija, tačiau ekonomikai tai tiesiog perkamosios galios perkėlimas, o ne investicija.

4. Grynasis eksportas (X – M):

Ji nurodo skirtumą tarp šalies eksporto ir importo per vienerius metus.

1. Eksportas (X) susijęs su užsieniečių išlaidomis perkant vidaus produktus. Eksportuojamos prekės buvo pagamintos šalies vidaus teritorijoje Taigi; jie yra įtraukti į ekonomikos produkciją.

2. Importas (M) yra rezidentų išlaidos užsienio produktams. Importuojant produktus, gaunami vidaus produktai, nes jie nėra gaminami šalies teritorijoje.

3. Vietoj to, kad eksportas ir importas būtų vertinami atskirai, skirtumas tarp šių dviejų yra imamas ir vadinamas grynuoju eksportu.

Išlaidų metodo žingsniai:

Veiksmai, susiję su nacionalinių pajamų apskaičiavimo metodais, yra šie:

1 veiksmas: nustatykite ekonominius vienetus, kurie patiria galutines išlaidas:

Visi ekonominiai vienetai, patiriantys galutines išlaidas šalies teritorijoje, priskiriami 4 grupėms: advokatas i) namų ūkio sektorius; ii) Vyriausybės sektorius; iii) gamybos sektorius; iv) Kitų pasaulio sektorių.

2 etapas: Galutinių išlaidų klasifikavimas:

Galutinės pirmiau minėtų ekonominių vienetų išlaidos yra apskaičiuojamos ir klasifikuojamos šiais vadovais:

1. Privačios galutinio vartojimo išlaidos (PFCE)

2. Vyriausybės galutinės vartojimo išlaidos (GFCE)

3.Bendras vidaus kapitalo formavimas (GDCF)

4. Grynasis eksportas (XM).

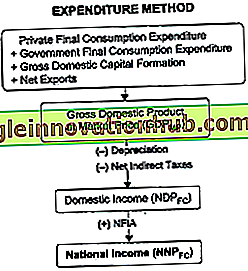

Bendra keturių galutinių išlaidų sudedamųjų dalių suma sudaro bendrojo vidaus produkto rinkos kainą (BVP MP ), ty BVP MP = PFCE + GFCE + GDCF + (XM)

3 žingsnis: apskaičiuoti vidaus pajamas (NDP FC )

Iš BVP MP atimant nusidėvėjimo ir grynųjų netiesioginių mokesčių sumą, gauname vidaus pajamas, ty NDP FC = BVP MP - nusidėvėjimas - grynieji netiesioginiai mokesčiai.

4 žingsnis: apskaičiuokite grynąsias veiksnių pajamas iš užsienio (NFIA), kad pasiektumėte nacionalines pajamas:

Paskutiniame etape NFIA pridedama prie vidaus pajamų, kad būtų galima gauti nacionalines pajamas.

Nacionalinės pajamos (NNP FC ) = NDP FC + NFIA

Išlaidų metodo atsargumo priemonės:

Įvairios atsargumo priemonės, kurių reikia imtis naudojant išlaidų metodą, yra šios:

1. Išlaidos tarpinėms prekėms nebus įtrauktos į nacionalines pajamas, nes jos jau įtrauktos į galutinių išlaidų vertę. Jei jis bus įtrauktas dar kartą, tai leis dvigubai apskaičiuoti išlaidas.

2. Perdavimo mokėjimai neįtraukiami, nes tokie mokėjimai nėra susiję su jokia gamybos veikla ir nėra pridėtinės vertės.

3. Naudotų prekių pirkimas nebus įtrauktas, nes tokios išlaidos jau buvo įtrauktos, kai jos buvo įsigytos. Tokios prekės neturi įtakos dabartiniam prekių ir paslaugų srautui. Tačiau komisiniai ar tarpininkavimas dėl tokių prekių yra įtraukiami, nes tai mokėjimas už produktyvų aptarnavimą.

4. Finansinio turto (akcijų, obligacijų, obligacijų ir pan.) Pirkimas nebus įtrauktas, nes tokie sandoriai neprisideda prie dabartinio prekių ir paslaugų srauto. Šie finansiniai ištekliai yra tik popieriniai reikalavimai ir susiję tik su pavadinimo keitimu. Tačiau bet koks tokių finansinių priemonių komisinis atlyginimas ar tarpininkavimas yra įtrauktas, nes tai yra produktyvi paslauga.

5. Išlaidos nuosavai gamybai (pvz., Savarankiškam vartojimui, savininkų naudojamų namų priskirtai vertei, nemokamoms valdžios sektoriaus paslaugoms ir privačioms ne pelno siekiančioms įstaigoms, teikiančioms paslaugas namų ūkiams) bus įtrauktos į nacionalines pajamas, nes tai yra produktyvios paslaugos.