15 Reklamos biudžeto nustatymo metodai pagal viršutinio lygio biudžeto sudarymo metodą

Reklamos biudžeto nustatymo metodai pagal viršutinį žemyn biudžetą!

Šis požiūris yra vadinamas, nes čia biudžeto suma paprastai nustatoma vykdomuoju lygmeniu. Tuomet sprendimas ir pinigai nusileidžia į įvairius padalinius.

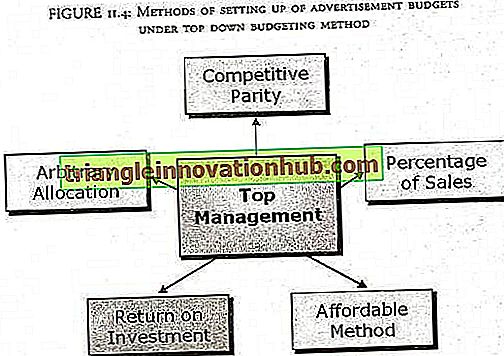

Šie biudžetai iš esmės yra nustatomi aukščiausio lygio lygmenyje, kurie paprastai nesugeba gauti aiškių lauko lygmens vaizdų, todėl modeliai pagal šį metodą neturi tikro teorinio pagrindo. Toliau pateikiamas paveikslėlis iliustruoja požiūrį.

Šis paveikslas iliustruoja įvairius reklamos biudžetų nustatymo metodus pagal viršutinį žemyn esantį biudžetą:

1. Įperkamas metodas:

Tai labai paprastas biudžeto paskirstymo metodas. Paskirstant biudžetą visose srityse, ty visos kitos išlaidos buvo apmokamos, bendrovė paskiria likusius pinigus reklamai. Šis metodas taip pat vadinamas „Viskas, ką galite sau leisti“. Šios įmonės, kurios laikosi šio metodo, laikosi reklamos kaip išlaidų ir jokio lūkesčio dėl grąžos nėra susijusios su šiuo metodu.

Šios įmonės mano, kad reklama yra taktinė, o ne strateginė, todėl nereikia daug dėmesio. Įmonės naudoja šį metodą prieinamumo lygiu. Mažos įmonės dažnai naudoja šį metodą logika, kad bendrovė negali daugiau reklamuoti nei suma, kurią ji paliko po kitų išlaidų.

Kita logika yra ta, kad produktai savaime turėtų būti geri ir tuomet bus automatiškai parduodami be didelės reklamos. Šis metodas neabejotinai nėra tinkamo sprendimų priėmimo rezultatas. Bendrovė gali būti pernelyg didelė arba per mažai išlaidų. Tai, kad kai kurios įmonės laikosi šio metodo, yra aiškus jų žinių trūkumas ir blogas reklamos vaidmens supratimas.

2. Savavališkas paskirstymas:

Atrodo, kad šis metodas yra silpnesnis metodas nei prieinamas metodas biudžetui nustatyti. Savavališkas paskirstymo metodas visiškai priklauso nuo vadovybės diskrecijos ir todėl neturi teorinio pagrindo. Biudžetą nustato tik valdyba. Jie remiasi tuo, ką jie mano esant reikalingi. Taigi galiausiai sprendimas priklauso nuo psichologinio ir ekonominio vadovavimo žmonių, o ne nuo rinkos reikalavimų.

Savavališkas paskirstymo metodas neturi akivaizdžių pranašumų, nes

i. Nėra sisteminio mąstymo

ii. Nebuvo numatyti jokie tikslai

iii. Reklamos ir reklamos koncepcija ir tikslas buvo iš esmės ignoruojami.

Taigi suprantama, kad vadybininkas mano, kad pinigai turi būti išleisti reklamai ir reklamai, todėl jis gauna sumą, kuri nėra logiška. Stebėtina, kad yra daug kompanijų, tiek didelių, tiek mažų, pelno siekiančių ir ne pelno siekiančių įmonių, kurios ir toliau taiko savo biudžetus. Dabar skaitytojai turi nuspręsti, ar šis metodas turėtų būti naudojamas, ar ne.

3. Pardavimo metodo procentas:

Tai dažniausiai naudojamas biudžeto nustatymo metodas. Didelės įmonės paprastai vykdo šį metodą. Pagal šį metodą reklamos ir reklamos biudžetas yra pagrįstas produkto pardavimu. Vadovybė nustato sumą.

i. Atsižvelgiant į pardavimo pajamų procentinę dalį

ii. Nustatant vieneto produkto savikainos fiksuotą sumą reklamai ir šią sumą padauginus iš parduotų vienetų skaičiaus.

Kai kurios kompanijos, užuot atsižvelgusios į ankstesnius pardavimus, mano, kad numatomas ateities pardavimų procentas yra pagrindas. Šis metodas taip pat naudojamas arba tiesiogiai proporcingai prognozuojamam pardavimui, arba vieneto sąnaudų projekcijai. Tiesioginiu būdu rinkodaros vadybininkas prognozuoja numatomus pardavimus ateinančiais metais. Biudžetas yra šių pardavimų procentas, dažnai pramonės standartinis procentas.

Paprasčiausiai taikant biudžetą skiriama fiksuota praėjusių metų pardavimų skaičiaus dalis. Pavyzdžiui, tarkime, kad bendrovės ABC Pvt. Ltd 2005-2006 m. Buvo Rs 20, 00, 000. Dabar pagal šį metodą paprasčiausias reklamos biudžeto skaičiavimas yra 10% praėjusių metų pardavimų. Taigi 2006–2007 m. Reklamos biudžetas yra 10% R 20, 00 000, ty Rs 20, 00, 00.

Jei skelbimo biudžetas bus sprendžiamas remiantis pardavimo vienetais, tarkime, kad ABC Pvt. UAB „Rs 500“ ir reklamos pinigai, skirti vienam vienetui, yra Rs 30. Prognozuojamas pardavimų skaičius yra 1 000 000 gerbėjų ateinančiais metais 2007–2008 m., Tada bendras reklamos biudžetas gali būti apskaičiuojamas kaip Rs 1, 00, 000 x 30 = 30, 00, 000).

Pasirinktas procentinis dydis tikrai nėra standartinis procentas visose pramonės šakose. Šis skaičius įvairiose pramonės šakose ir skirtingose tos pačios pramonės įmonėse skiriasi. Tai priklauso nuo įmonės politikos. Faktiniai išleisti pinigai labai skiriasi, priklausomai nuo individualios įmonės pardavimų skaičiaus.

Kaip parodyta pavyzdyje, einamųjų metų biudžetas priklauso nuo praėjusių metų pardavimo. Dabar, jei įmonė išlaiko fiksuotą ir tada pardavimus šiemet mažėja, taip pat ir kitų metų reklamos biudžetas. Tačiau rinkodara sako, kad jei per metus pardavimai yra mažesni, vienas iš kelių išeitis, kad jį padidintų kitais metais, galėtų būti reklamos ir reklamos biudžeto padidinimas.

Taigi vienas iš būsimų pardavimų kaip pagrindo privalumų yra tas, kad biudžetas nėra pagrįstas praėjusių metų pardavimais. Keičiantis rinkai, vadovybė turėtų apsvarstyti šių pokyčių poveikį pardavimams į kitų metų prognozę, o ne pasikliauti ankstesniais duomenimis. Yra daug privalumų, susijusių su šiuo metodu.

i. Tai šiek tiek finansiškai saugi ir padeda įmonei išlaikyti reklamos išlaidas ribose, neatsižvelgiant į tai, ar bazė yra praėjusių metų pardavimai, ar tai, ką įmonė tikisi parduoti artimiausiais metais.

ii. Šis metodas yra paprastas, paprastas ir lengvai įgyvendinamas.

iii. Nepriklausomai nuo to, kokiu pagrindu - praeityje arba ateityje parduodamas -, skaičiavimai, naudojami siekiant gauti biudžetą, nėra sudėtingi.

iv. Šis biudžeto sudarymo metodas paprastai yra stabilus, kai konkuruojančios įmonės išleidžia maždaug tą patį procentą savo pardavimo skatinimo

v. Skatinimo išlaidos skiriasi priklausomai nuo to, kokią įmonę siekia pardavimai

vi. Ji skatina vadovybę apsvarstyti ryšį tarp skatinimo išlaidų, pardavimo kainos ir pelno už vienetą.

vii. Šis metodas tinka įmonėms, kurių skelbimų biudžetas yra mažas, palyginti su pardavimais

Tačiau pardavimo procentais metodas turi ir tam tikrų trūkumų.

Pagrindinė prielaida, kuria biudžetas yra įsteigtas, yra pardavimas. Kaip tik aptarėme, jei pardavimo lygis lemia reklamos ir reklamos, kurią reikia išleisti, sumą, priežastis ir pasekmės ryšys tarp reklamos ir pardavimų yra panaikintas. Ji vertina reklamą kaip sąnaudas, susijusias su pardavimu, o ne investicijomis. Įmonės, kurios mano, kad reklamos išlaidos yra investicijos ir naudos.

Išaiškindami pranašumus, buvo tik paminėta, kad metodas yra stabilus, nes tai yra praeities ar būsimo pardavimo procentas. Dabar tai gali atsitikti, kai visos pramonės įmonės naudoja panašią procentinę dalį, bet kas atsitinka, jei viena įmonė skiriasi nuo šios standartinės procentinės dalies? Problema ta, kad šis metodas neleidžia pokyčių strategijoje viduje arba iš konkurentų. Tačiau tai yra labai nepraktiškas pasiūlymas, nes yra daug rūšių rinkos struktūrų ir bet kuriuo metu lyderis gali pasirinkti nukrypti nuo standarto.

Pardavimo pagal biudžetą metodas gali lemti didelį lėšų pasisavinimą, ty per biudžetą arba pagal biudžetą. Kai pardavimų sumažėjimas gali reikėti daugiau biudžeto reklamoje, nes biudžeto sumažėjimas gali lemti tolesnį papildomų pardavimų sumažėjimą.

Naujų produktų pristatymo procese taip pat sunku taikyti pardavimo procentą metodą, nes šiuo atveju nėra pardavimo istorijos. Taip pat gali būti sunku prognozuoti ateities pardavimus, jei produktas yra labai novatoriškas ir visiškai naujas rinkoje.

Marlboro:

Marlboro cigaretės buvo pristatytos 1920 m. 1950-ųjų pradžioje prekės ženklo dalis buvo tik vienas procentas. Bendrovė daug investavo į prekės ženklo įvaizdžio kūrimą 1954 m. (Kaubojus), o dabar jaunų rūkančiųjų prekės ženklo dalis JAV viršija 60%.

Glaxo:

Kai Glaxo pristatė Zantac (Zinetac Indijoje), vaistas nuo skrandžio opos, buvo prognozuojama, kad jos dalis ne daugiau kaip 10% priklausys nuo gerai įsitvirtinusio Tagamet. „Glaxo“ investicijomis pagrįsta kampanija padėjo „Zantac“ pasiekti daugiau nei 50% akcijų ir tapo pirmaujančiu prekės ženklu.

4. Pelno procentinė dalis:

Pagal šį metodą įmonės savo biudžetą nustatė tam tikru jų dabartinio ar prognozuojamo pelno procentiniu dydžiu. Šio metodo problemos ir privalumai daugiau ar mažiau atitinka ankstesnį metodą. Be to, sąnaudų veiksnys taip pat turi įtakos pelnui. Dabar dėl makroekonominių veiksnių, pvz., Politinių, socialinių, demografinių, ekonominių (infliacijos) ir teisinių pokyčių, sąnaudų komponentas laikui bėgant ir visoje geografijoje gali keistis toje pačioje pramonėje. Tai savo ruožtu turės įtakos šio biudžeto nustatymo metodo stabilumui.

5. Pardavimo vieneto metodas:

Ilgalaikės vartojimo įmonės naudoja šį metodą kaip pardavimo procentinę dalį. Nors ji daugiausia veikia taip pat, kaip pardavimo procentas, įmonė įneša vieneto reklamos išlaidų sumą kaip pridėtą. Šis metodas taip pat gali būti vadinamas fiksuotos sumos už produkto vienetą metodu. Jis grindžiamas prielaida, kad norint parduoti kiekvieną vienetą reikia tam tikros reklamos sumos.

Šis metodas yra naudingesnis, ypač reklamuojant specialiąsias prekes su aukštesnėmis kainomis, tačiau šis metodas gali būti neveiksmingas mažesnę kainą turinčioms vartojimo prekėms, nes rinkos situacijos yra labai nepastovios ir dažnai keičiasi. Šis metodas dar labiau neatitinka mados produktų, nes rinka yra dar dinamiškesnė.

6. Istorinis metodas:

Taikant šį metodą, praėjusių metų reklamos biudžetas yra priimtas, nes rinkoje beveik neįvyko pokyčių, o rinkos augimas lėtas, o tai nepateisina jokio papildomo biudžeto. Praėjusių metų biudžetas gali būti padaugintas iš veiksnio, kuris padengtų žiniasklaidos rodiklių didėjimą.

7. Konkurencinio pariteto metodas:

Šis metodas apima biudžetų nustatymą, kad atitiktų konkurentų išlaidas ir lėšas. Šiuo metodu bendrovė stebi konkurentų reklamą ir seka ją. Šis metodas paprastai naudojamas rinkose, kuriose reklama yra sunkesnė, ir manoma, kad labai svarbu, jog įmonės nebūtų paliktos konkurentams.

Paprastai manoma, kad prekės ženklo lyderis, siekdamas išlaikyti savo rinkos dalį, turi proporcingai mažiau iš viso reklamuoti, o atvirkščiai, prekės ženklas, siekiantis pagerinti savo rinkos dalį, turės proporcingai išleisti daugiau. Tačiau toks biudžeto planas neatitinka įmonių reklamos poreikių ar rinkodaros reikalavimų.

Nė vienas iš rinkodaros vadybininkų praktikoje niekada nepriims to, kad jie nustatė savo reklamos ir reklamos biudžetus, remdamiesi savo konkurentų skiriamu biudžetu. Tačiau nuodugniai išnagrinėjus jų reklamos išlaidas, tiek pardavimo procentais, tiek žiniasklaidos priemonėse, kuriose jos skiriamos, bus mažai skirtingų pardavimo procentų tam tikroje pramonės įmonėje.

Tokiu būdu biudžeto nustatymo pagrindas yra tai, kad dalyvauja kolektyvinė pramonės išmintis. Kai kurie mano, kad, atsižvelgiant į konkurenciją, rinka yra stabilesnė, o rinkodaros karas yra sumažintas iki minimumo sumažinant neįprastas ar nerealias reklamos išlaidas. Tačiau šiuo metodu yra daug trūkumų.

i. Ji neatsižvelgia į tai, kad reklama ir akcijos yra skirtos konkretiems tikslams pasiekti, o ne tik konkuruoti.

ii. Joje daroma prielaida, kad reklamos kampanijos bus vienodai veiksmingos, nes įmonės padarė panašias išlaidas. Tai labai ignoruoja kūrybinių įvykdymų ir (arba) žiniasklaidos lėšų paskirstymą.

iii. Ji ignoruoja labai natūralią galimybę, kad kai kurios bendrovės paprasčiausiai gamina geresnius produktus nei kiti.

iv. Nėra garantijos, kad konkurentai nepadidins ar nesumažins savo išlaidų, neatsižvelgiant į tai, ką daro kitos bendrovės, nes konkurencija negali būti visiškai įvertinta finansinių metų pradžioje.

Galiausiai nėra jokios priežasties, kodėl konkurencinis paritetas turėtų vengti reklaminių karų. Mes esame kokso ir Pepsi karų liudytojai.

Nepaisant to, įmonės naudoja konkurencinį pariteto metodą. Tačiau išmintingesnis sprendimas yra ne ignoruoti konkurenciją, bet naudoti šį metodą kartu su pardavimo procentais ar kitais metodais. Rinkodara niekada nenori visada išlaikyti lygiavertiškumą su konkurentais, tačiau siūlo labai kruopščiai stebėti juos.

8. Investicijų grąža (IG):

Pardavimo procentais metodas reklamos biudžetas priklauso nuo pardavimo lygio. Tačiau reklama sukelia pardavimus. Ribinėje analizėje ir S formos kreivės metoduose reklamos biudžetų padidėjimas gali padidinti pardavimus. Kitaip tariant, reklamos biudžetas gali būti laikomas investicija.

IG biudžeto sudarymo metodu reklama ir reklamos laikomos investicijomis, pavyzdžiui, įrenginiais ir įrenginiais. Kitaip tariant, investicijos į reklamą lemia tam tikrą grąžą. Kaip ir kiti įmonės pastangų aspektai, tikimasi, kad reklama ir skatinimas gaus tam tikrą grąžą.

Daugeliui ROI metodas yra idealus skelbimo biudžeto nustatymo metodas. Tačiau iš tikrųjų retai įmanoma įvertinti reklamines pastangas, bent jau tol, kol pardavimai ir toliau yra vertinimo pagrindas.

9. Vidale ir Wolfe modelis:

Šis modelis reikalauja didesnio reklamos biudžeto, nes mano, kad didesnė pardavimo atsako norma, didesnė pardavimo mažėjimo norma, ty norma, kuria klientai pamiršo reklamą ir prekės ženklą, ir didesnis nepanaudotas pardavimo potencialas. Šis modelis pašalina kitus svarbius veiksnius, pvz., Konkurencingos reklamos spartą ir įmonės skelbimų efektyvumą.

10. Kompromisinis modelis:

Iš tikrųjų praktikoje rinkodaros vadovai paprastai susilieja su kai kuriais gerai priimtais metodais ir pasiekia kompromisinį biudžetą. Tačiau kompromisas nereiškia beprasmiško skirtingų metodų vidurkio; vietoj to jis yra logiškas ir praktinis požiūris. Rinkodaros vyrai žino, kad jie turės rasti atsakymą į tam tikrus pagrindinius toliau aprašytus klausimus, kad pasiektų kompromisinį biudžetą.

i. Kas yra tikslinė auditorija?

ii. Koks yra auditorijos ir vietos dydis?

iii. Kokios yra žiniasklaidos priemonės reklamai?

iv. Koks medijos derinys tinka?

v. Kokią kampaniją reikia?

vi. Kokio dažnio reklama reikalinga?

11. Jono mažasis modelis:

Šis metodas yra adaptyvus reklamos biudžeto nustatymo metodas. Remiantis tuo, tarkime, kad bendrovė nustatė reklamos išlaidų normą pagal naujausią informaciją. Ji išleidžia šią normą visose rinkose, išskyrus atsitiktinai sudarytą 2n rinkų dalį. N bandymų rinkose bendrovė praleidžia mažesnę kainą, o kitose n rinkose ji išleidžia didesnę palūkanų normą.

Ši procedūra suteiks informaciją apie vidutinį pardavimų kiekį, kurį sukelia mažos, vidutinės ir didelės reklamos normos, kurias galima naudoti atnaujinant pardavimo atsako funkcijos parametrus. Atnaujintą funkciją galima naudoti norint nustatyti geriausią reklamos rodiklį kitam laikotarpiui. Jei šis eksperimentas bus atliekamas kiekvieną laikotarpį, reklamos išlaidos atidžiai stebės optimalias reklamos išlaidas.

12. Bendras grupės biudžetas:

Daugiafunkcinių ir kelių produktų linijų įmonių atveju bendra suma nustatoma kaip reklama, o kiekvienas strateginis verslo padalinys gauna dalį pagal jų poreikius. Šis metodas padeda grupei išskirti tam tikrą sumą įmonių grupės reklamai, siekiant sukurti organizacijos įvaizdį.

13. Veiklos modeliavimas:

Rinkos tyrimai suteikia reklamos išlaidas, rinkos reakciją ir pardavimus vienam reklamos skaičiui, o modeliavimas atliekamas siekiant paaiškinti biudžetą.

14. Kompozicinis metodas:

Taikant šį metodą atsižvelgiama į keletą veiksnių formuojant reklamos biudžetą, įskaitant indeksus, pavyzdžiui, įmonės praeities pardavimus, ateities pardavimų prognozes, gamybos pajėgumus, rinkos aplinką, pardavimo problemas, pardavimų personalo efektyvumo lygį, rinkos sezoniškumą, regioninius aspektus, žiniasklaidos keitimą scenarijus ir keičiantis žiniasklaidos poveikis tiksliniam rinkos segmentui, rinkos tendencijoms ir reklamos bei rinkodaros rezultatams.

15. Papildomas koncepcijos požiūris į reklamos biudžetą:

Vadovaujantis „Managerial Economics“ duomenimis, įmonė maksimaliai padidina pelną tuo metu, kai papildomos išlaidos yra lygios papildomoms pajamoms. Verslininkai visiškai supranta, kad tol, kol vieno papildomo vieneto gamybos sąnaudos bus mažesnės už pajamas, kurias ji gauna, verslas yra pelningas. Bet kokia tolesnė gamyba po lygio, per kurį papildomos vieneto sąnaudos yra lygios vienam papildomam pajamų vienetui, bus nepelningos.

Panašus požiūris gali būti taikomas ir reklamai. Reklamuotojai gali ir toliau didinti reklamos biudžetą tiek, kiek paskutinis reklamos vienetas yra lygus grynojo pelno įnašui, gautam iš papildomų pardavimų, gautų iš reklamos.

Vadybos ekonomikos požiūriu tai yra optimalios reklamos išlaidos, suteikiančios maksimalų pelną. Tai taip pat vadinama marginalumo sąvoka. Kitaip tariant, reklamos išlaidos turėtų būti tęsiamos iki to momento, kai nėra daugiau galimybių padidinti papildomas pajamas iš papildomų išlaidų reklamai. Taip pat bendras reklamos biudžetas turėtų būti paskirstytas įvairioms žiniasklaidos priemonėms ir produktų linijoms, kol ribinės grąžos yra lygios.

Nepaisant to, kad šis modelis yra teoriškai pagrįstas, šį modelį labai sunku įgyvendinti, nes labai sunku įvertinti papildomą pelną, gautą iš papildomų išlaidų reklamai.

„Nutshell“:

Skaitytojai gali būti įdomūs, kodėl jie praleido tiek daug laiko suprasti įvairius viršaus į apačią skelbimo biudžeto sudarymo metodus, kai kiekvienas metodas turi tam tikrą trūkumą. Tačiau brangūs skaitytojai, tai yra metodai, kurie yra plačiausiai naudojami visame pasaulyje.

Taigi, kol jūs nežinote jų kartu su neigiamais ir teigiamais aspektais, jūs, kaip rinkodaros atstovas, negalėsite nuspręsti, kokio metodo reikia. Nepaisant to, „iš viršaus į apačią“ metodai yra visi įžvalgūs metodai, kurie lemia iš anksto nustatytą biudžeto sudarymą, dažnai nesusijusį su tikslais ir strategijomis, skirtomis juos įgyvendinti.